TrustPay Visa ja Mastercard – kuidas kaardimaksed kihlvedudes töötavad

- TrustPay Visa ja Mastercard – kuidas kaardimaksed kihlvedudes töötavad

- Visa ja Mastercard erinevused TrustPay kaudu

- Kaardimakse tegemise protsess TrustPay maksevärava kaudu

- Kaardimakse tasud ja limiidid

- Küsimused TrustPay kaardimaksete kohta

- Millal valida kaardimakse ja millal pangalink

- Kaardimakse kui TrustPay kõige kiirem kanal

TrustPay Visa ja Mastercard – kuidas kaardimaksed kihlvedudes töötavad

Mu esimene TrustPay kaardimakse oli nii kiire, et ma arvasin, et midagi läks valesti. Vajutasin “Kinnita”, ja kolm sekundit hiljem oli raha kontoris. Pangalingi kaudu oleks see võtnud kolm minutit – mitte palju, aga kaardimakse kohesus on midagi, mida sa hindad eriti live-panustamise kontekstis. TrustPay on Visa, Mastercard ja UnionPay põhiliige – see tähendab, et ta töötleb kaardimakseid otse, ilma vahelülide ja lisaviivitusteta.

Eesti panustajate jaoks on kaardimakse TrustPay kaudu üks kiiremaid viise raha kihlveokontorisse saada. Aga see kiirus tuleb nüanssidega – tasud, turvalisus ja kaardi tüüp mõjutavad kogemust oluliselt. Selles artiklis lahangi, mille poolest Visa ja Mastercard TrustPay kaudu erinevad, kuidas kogu protsess töötab ja millised on kulud, milleks valmis olla.

Visa ja Mastercard erinevused TrustPay kaudu

Küsimus, mida mulle kõige sagedamini esitatakse: “Kas Visa või Mastercard – kumba peaksin kasutama?” Lühike vastus: kihlvedude kontekstis on erinevus minimaalne. Aga pikk vastus on huvitavam.

Mõlemad kaardivõrgud on TrustPay’s esindatud põhiliikmena. See tähendab, et TrustPay ei kasuta vahendajat – tehingud liiguvad otse TrustPay süsteemist Visa või Mastercard võrku. Põhiliikmeline staatus on oluline, sest see vähendab viivitusi ja kulusid võrreldes kolmandatest osapooltest sõltuvate töötlejatega.

Visa on Eestis populaarsem – enamik Swedbanki ja SEB kliente omab Visa kaarti. Mastercard on levinum LHV ja mõne teise panga klientide seas. TrustPay kontekstis ei ole vahet, kumba kasutad – mõlemad töötavad sama kiiresti ja samade turvaprotokollide all.

Üks erinevus siiski on: Visa ja Mastercard rakendavad veidi erinevaid valuutavahetuse kursse. Kui sinu kontor töötab muus valuutas kui euro, võib ühe kaardivõrgu kurss olla marginaalselt parem. Erinevus on tavaliselt 0,1-0,3% – märkimisväärne ainult suurte summade puhul. Eesti panustajale, kes kasutab eurokontorit, pole see oluline.

Turvalisuse poolelt pakuvad mõlemad võrgud 3D Secure autentimist. See tähendab, et iga TrustPay kaardimakse nõuab lisaviidikontrolli – Smart-ID, mobiil-ID või PIN-kood. See lisasamm võtab 5-10 sekundit, aga kaitseb sind volitamata maksete eest. TrustPay PCI DSS-sertifikaat katab kogu kaardimaksete töötlemist, mis tähendab, et sinu kaardiandmed on krüpteeritud pangandussektori kõrgeima standardi järgi.

Kontaktivaba kaardimakse – see, kus sa lihtsalt puudutad kaarti – ei tööta TrustPay online-maksetes. TrustPay kaudu tehtavad kaardimaksed on alati manuaalsed: sa sisestad kaardi numbri, kehtivusaja ja CVV-koodi. See on online-maksete standard ja kehtib kõigile makseväravatele, mitte ainult TrustPay’le. Kontaktivaba makse on poodide ja terminalide lahendus, mitte online-kihlvedude oma.

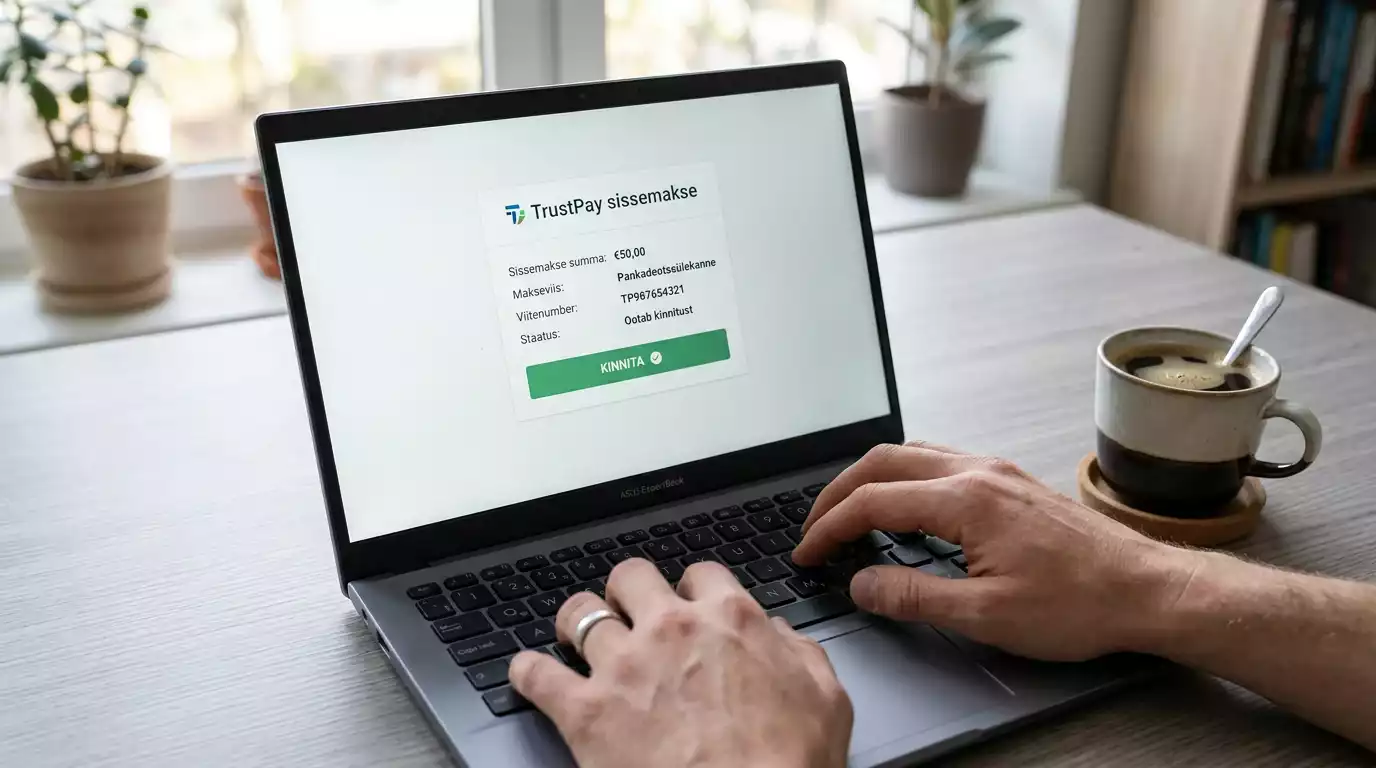

Kaardimakse tegemise protsess TrustPay maksevärava kaudu

Protsess on nii lihtne, et ma pean end sundima seda pikemalt kirjeldama – aga detailid loevad, eriti esmakordsele kasutajale.

Alusta kihlveokontori kassast. Vali sissemaksemeetodiks TrustPay. Sisesta summa. Süsteem suunab sind TrustPay makselehele, kus valid kaardimakse – mitte pangalinki. Sisesta oma kaardi number, kehtivusaeg ja CVV-kood. TrustPay krüpteerib need andmed kohe ja edastab Visa või Mastercard võrku autentimiseks.

Järgmine samm on 3D Secure kontroll. Sinu pank saadab kinnituspäringu Smart-ID-sse või mobiil-ID-sse. Kinnita makse ja raha ilmub kontorisse sekunditega. Kogu protsess – alates kassast kuni raha ilmumiseni – võtab alla minuti. Mobiilseadmelt on see veelgi kiirem, sest Smart-ID on juba telefonis ja sa ei pea seadmeid vahetama.

Mobiilseadmed moodustavad 60% Eesti kihlvedude liiklusest ja kaardimakse on mobiilikasutajate jaoks eriti mugav. Sa ei pea avama pangaäppi eraldi – kogu protsess toimub kihlveokontori äpis ja Smart-ID kinnitus ilmub automaatselt. See sujuvus on põhjus, miks paljud mobiilipanustajad eelistavad kaardimakset pangalingile.

Üks nüanss: TrustPay ei salvesta sinu kaardiandmeid pärast tehingut. Iga makse nõuab kaardi uuesti sisestamist. See on teadlik turvaline otsus – isegi kui TrustPay süsteemi rünnatakse, pole seal sinu kaardiandmeid. Mõnele panustajale on see ebamugav – igakordne kaardi sisestamine – aga turvalisuse poolelt on see pluss.

Kaardimakse tasud ja limiidid

Tasud on teema, kus kaardimakse erineb pangalingist kõige rohkem. Ja mitte alati panustaja kasuks.

TrustPay ise ei küsi enamikul juhtudel panustajalt kaardimakse tasu – sama nagu pangalingi puhul. Aga sinu pank võib rakendada oma tasusid. Deebetkaarti puhul on tasu tavaliselt null – Eesti suurpankade deebetkaardid ei küsi riigisiseste veebimaksete eest tasu. Krediitkaardiga on lugu teine: paljud pangad liigitavad kihlveomakse sularahaettevõtteks – ja see tähendab kõrgemat intressi alates päevast üks, pluss lisatasu 1-3% tehingusummast. Ma ei soovita krediitkaardi kasutamist kihlvedude sissemakseteks mitte kunagi.

Limiidid sõltuvad kolmest allikast: TrustPay’st, kontorist ja sinu pangast. TrustPay minimaalne kaardimakse on tavaliselt 5-10 eurot ja maksimaalne 5000-10 000 eurot tehingu kohta. Kontor võib seada oma limiidid – mõnel on maksimaalne sissemakse 1000 eurot päevas, teisel 5000 eurot. Sinu pank seab igapäevase veebimaksete limiidi, mida sa saad tavaliselt internetipangas muuta. Kõige madalam kolmest limiidist on see, mis kehtib.

UnionPay kaartide kohta küsitakse mõnikord – TrustPay on ka UnionPay põhiliige. Aga Eestis on UnionPay kaardid haruldased – neid kasutavad peamiselt Hiina päritolu kliendid. Kui sul on UnionPay kaart, siis jah, TrustPay toetab seda, aga kontrollida tasub, kas konkreetne kihlveokontor aktsepteerib UnionPay’d.

Veel üks kulukoht, mida paljud ei arvesta: mõned pangad rakendavad igakuist kaardihaldustasu, mis ei ole otseselt TrustPay tasu, aga mõjutab sinu kogukulusid. Eesti suurpankade deebetkaarti haldustasu on tavaliselt 1-2 eurot kuus. See on marginaalne kulu, aga väikese eelarvega panustaja peaks sellestki teadma. Kokkuvõttes on TrustPay kaardimakse kulustruktuur läbipaistev: TrustPay ise ei küsi tasu, deebetkaarti puhul on panga tasu null ja ainus risk on krediitkaardi lisakulud, mida saab vältida deebetkaarti kasutades.

Küsimused TrustPay kaardimaksete kohta

Kas TrustPay toetab ka UnionPay kaarte?

Jah, TrustPay on UnionPay põhiliige ja toetab UnionPay kaardimakseid. Eestis on UnionPay kaardid haruldased, aga kui sul on selline kaart, kontrolli enne, kas konkreetne kihlveokontor aktsepteerib UnionPay makseid TrustPay kaudu. Mitte kõik kontorid seda ei tee.

Kas deebet- ja krediitkaardi tasud erinevad TrustPay kaudu?

Jah, oluliselt. Deebetkaarti puhul on TrustPay makse tavaliselt tasuta – Eesti suurpankade deebetkaardid ei küsi riigisiseste veebimaksete eest lisatasu. Krediitkaardi puhul võib pank liigitada kihlveomakse sularahaettevõtteks, mis lisab 1-3% tasu ja kõrgema intressi alates esimesest päevast.

Millal valida kaardimakse ja millal pangalink

Minu lihtne reegel: kui on kiire – kaardimakse. Kui on aega – otsepangalink. Kui on nädalavahetus ja pangalink on aeglane – kaardimakse. Kui on tööpäev ja kõik töötab – otsepangalink. Need kaks kanalit täiendavad teineteist ja TrustPay toetab mõlemat sama hästi. Minu üheksa aasta kogemus näitab, et parim strateegia on omada mõlemat varianti valmis.

Kaardimakse kui TrustPay kõige kiirem kanal

Kaardimakse TrustPay kaudu on kohesuse poolest ületamatu – sekundid vs minutid pangalingi puhul. Kui kiirus on sinu prioriteet number üks, on deebetkaarti makse TrustPay kaudu parim valik. Kui privaatsus on olulisem, eelistad ehk pangalinki, sest kaardimakse jätab selgema jälje. Aga mõlemal juhul pakub TrustPay PCI DSS taseme turvalisust ja sinu pangaandmed ei jõua kunagi kihlveokontori kätte.

Minu nõuanne: omab alati deebetkaarti, mis on TrustPay maksete jaoks valmis. Isegi kui sa kasutad tavaliselt pangalinki, on kaardimakse varuvariant, mis töötab alati – ka siis, kui pangalink on maas või pank teeb süsteemihooldust. Üheksa aasta jooksul on see varuvariant mind päästnud rohkem kordi, kui ma kokku lugeda viitsin.

Koostatud «Trustpay Kihlveod» toimetuse poolt.